岸迈生物递表港交所:中枢管线均处早期 盈利形状未稳累亏超20亿元

发布日期:2025-07-04 06:46 点击次数:181

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

近日,岸迈生物向港交所提交上市肯求,拟说明上市律例第18A章在香港主板挂牌上市,中信证券、招银国际为其邻接保荐东谈主。贵府表示,岸迈生物建立于2015年,是一家处于临床阶段的生物制药公司,专注于大师畛域内调治种种癌症和自己免疫性疾病的T细胞衔尾器的拓荒。

连年来,国产改进药企国外BD缓缓成为企业补充资金,助推自己发展的主要旅途之一。岸迈生物在BD方面得益颇丰,自2023年底起,公司不息与国外企业达成多项对外授权互助,总交游价值卓越21亿好意思元。

可是,在对招股书等筹谋贵府进行梳理后发现,公司当今仍存在诸多隐忧,包括中枢管线均处早期(仅EMB-01在II期),靠近“逝世之谷”的高失败率与成药性不祥情趣;公司累计亏空高达23.55亿元,虽有授权收入但盈利形状未稳;身负27亿可调治可赎回优先股,若IPO失败可能触发赎回条件,财务压力重大等。

仅一款候选药物干预Ⅱ期临床 买卖化、成药性靠近不祥情趣

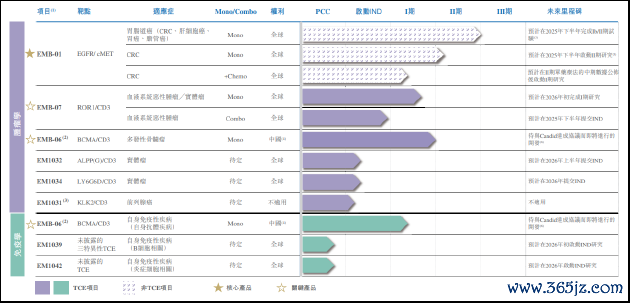

产物方面,公司当今野心领有8项管线金钱,包括三款处于临床阶段的候选药物,远隔为四价双特异性抗体EMB-01(靶向EGFR/cMET);重组东谈主源化双特异性抗体EMB-06(靶向BCMA/CD3)和EMB-07(靶向ROR1/CD3),另有5款基于T细胞衔尾器的临床前候选药物。

其中,EMB-01研发程度最为靠前,其单药用于调治胃肠谈癌(结直肠癌、肝细胞癌、胃癌、胆管癌)的临床现实已步入Ⅱ期临床。值得关切的是,岸迈生物同期还单独开展了EMB-01单药调治结直肠癌的临床现实。

公司在招股书中提到,2021年10月公司在中国及好意思国运行一项Ib/II期现实,以评估EMB-01单药调治胃肠谈癌症(包括胃癌、肝细胞癌、胆谈癌和结直肠癌)的疗效。在此现实中,EMB-01单药调治对遴选多量调治的出动性结直肠癌患者展现精致的疗效和可控的安全性。

因此,公司于2025年3月向国度药监局提交EMB-01单药调治用于三线出动性结直肠癌的II期现实的IND肯求并于2025年5月获取IND批准,预测将于2025年下半年运行该II期临床现实。

在对于EMB-01的表述中,岸迈生物也刺眼强调其用于调治结直肠癌的出路,且单独败露了针对结直肠癌的临床数据。招股书表示,在EMB-01用于调治重度经治出动性结直肠癌患者的Ib/II期盘问中,甘休2025年3月6日,29例患者经调治后的ORR为24.1%,DCR为82.8%。

从临床数据看,非头怨家对比EMB-01优于当今绝大部分竞品,但由于样本数目较小,与竞品的患者基线不同以及尚未读诞活命期数据,产物优效性仍待考证。此外,就EMB-01用于调治结直肠癌单一合乎症来看,其Ⅱ期临床尚未开展,距离买卖化仍较为远处,而其针对胃肠谈癌症的临床现实并未败露临床数据,惟一干预二期的合乎症改日是否值得络续鼓励尚不祥情。

从临床盘问各阶段奏效用来看,临床现实失败率最高的阶段等于临床Ⅱ期,素有新药研发“逝世之谷”之称。而当今岸迈生物包括EMB-01在内的各管线均未完成Ⅱ期临床,最终能否成药均靠近极大不祥情趣。

累计亏空达23.55亿元 身负对赌公约亟待上市

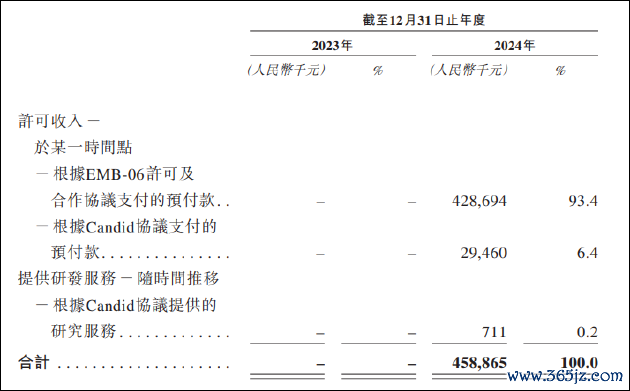

财务数据方面,由于尚无买卖化产物,公司悉数收入均来自于对外授权。2023年,公司无营收,当期利润亏空5.95亿元。2023年底起,岸迈生物不息种植多个大师对外授权互助。

举例,授权Almirall(西班牙制药公司)诓骗公司的FITIg平台技艺拓荒双特异性抗体;与Vignette Bio, Inc.(后被Candid收购)互助,在中国(包括中国香港、中国澳门和中国台湾)除外鼓励EMB-06的拓荒责任;就自主拓荒的KLK2/CD3 T细胞衔尾器与Juri签订对外授权公约等。

招股书表示,岸迈生物大师对外授权互助潜在总交游价值卓越21亿好意思元,于T细胞衔尾器限度中名次大师第二。得益于授权互助带来的首付款等收入,公司2024年终了收入4.59亿元、利润4768.7万元。可是,永恒亏空之下,枯竭巩固性的收入及盈利仍难以显耀改善公司举座盈利情况,甘休2024年12月31日,公司累计亏空仍高达23.55亿元。

从成本结构看,甘休2024年年底,公司的欠债净额为23.44亿元,主要由于IPO前融资酿成的可调治可赎回优先股的金额较大,数额为27.47亿元。2015年至2020年,公司共进行了5轮融资,投资方包括国投改进、招银国际金融、改日金钱证券等。

2022年,岸迈生物还向SG Spring Investment Land Pte Ltd及永睿控股刊行了两笔本金总数为1200万好意思元并按年利率8%计息的可换股单据。在2023年时,两位投资方将莫得兑付的1296万好意思元本金、利息,调治为了C轮优先股。临了一次可换股单据刊行后,岸迈生物的投资后估值达到4.92亿好意思元。

招股书表示,A轮、B轮、C轮可调治可赎回优先股融资公约中均包含赎回权,投资者可于2025年9月30日之后的任何时辰,要求公司赎回悉数或部分可调治可赎回优先股。递表前夜,筹谋赎回权已阻隔,但如公司裁撤上市肯求、上市肯求被拒却以及在上市肯求失效且上市肯求在失效后三个月内未获续期,赎回权仍会规复。

结语

举座来看,岸迈生物凭借其平台技艺及T细胞衔尾器管线的布局,在国外BD限度取得了显耀恶果,为登陆港股18A章奠定了基础。其中枢候选药物EMB-01在结直肠癌调治中展现的初步数据带来但愿,并推动其干预II期临床。

而同期,公司靠近的挑战也拒接冷落。中枢管线均处于早期临床阶段,EMB-01的优效性考证、合乎症鼓励计谋以及越过“逝世之谷”的不祥情趣重大;捏续的多半亏空虽有授权收入片霎缓解,但永恒巩固的盈利形状尚未种植;而高达27亿元的可调治可赎回优先股终点潜在的赎回条件,更是在IPO经由之外悬于头顶的达摩克利斯之剑。岸迈生物的上市之路,既是对其技艺平台价值的现实,更是对其能否奏效将早期管线转念为买卖化产物,终了可捏续发展的慎重。

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:公司不雅察